Il report pubblicato da Pitchbook mostra i primi valori.

Tempo di lettura: 4 min

Overview

Nel primo trimestre del 2024, il panorama del venture capital europeo offerto da Pitchbook ha presentato un quadro misto che desta incertezza.

L’attività di deal ha mostrato robustezza, con un valore totale di €16,3 miliardi, segnando un incremento del 19,1% su base annua e del 16,2% rispetto al trimestre precedente.

Tuttavia, il numero di deal è diminuito sia su base annua che trimestrale, indicando un movimento verso la qualità nel mercato, dove si realizzano meno transazioni ma con valutazioni più corpose.

Il Cleantech ha già superato più della metà del totale del 2023, raggiungendo €6,8 miliardi nel solo primo trimestre, dimostrando un forte interesse verso le tecnologie sostenibili.

Le attività di exit rimangono deboli ed i mercati pubblici europei si dimostrano ancora poco attivi. I mercati statunitensi, al contrario, hanno mostrato una maggiore resilienza, accettando aziende tecnologiche non ancora redditizie, diversamente da quanto osservato in Europa, dove la redditività rimane un elemento chiave.

Il fundraising da segnali di resilienza, con €4,6 miliardi raccolti attraverso 47 veicoli d’investimento. Questa attività suggerisce che il 2024 potrebbe chiudere su livelli simili al 2023.

La maggior parte dei fondi chiusi aveva dimensioni inferiori a €250 milioni, indicando che i veicoli di investimento più piccoli stanno guidando il totale. Questo è contrario alle aspettative iniziali e potrebbe segnalare un cambiamento nelle dinamiche di raccolta fondi.

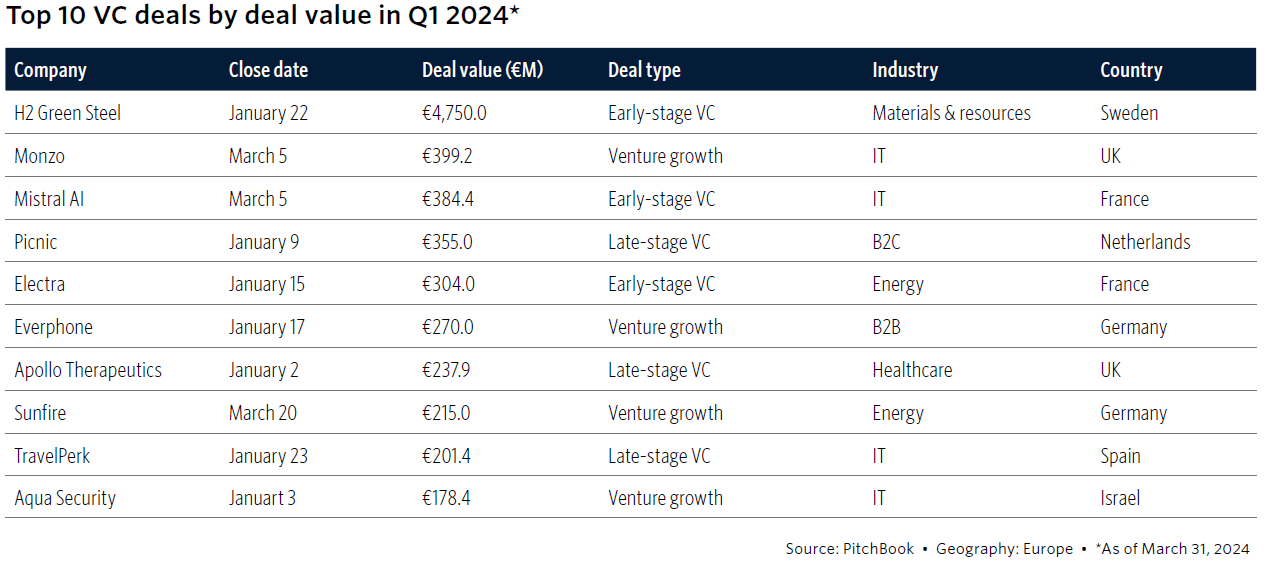

I principali deal

Sul fundraising

Il ruolo sempre più centrale del CVC

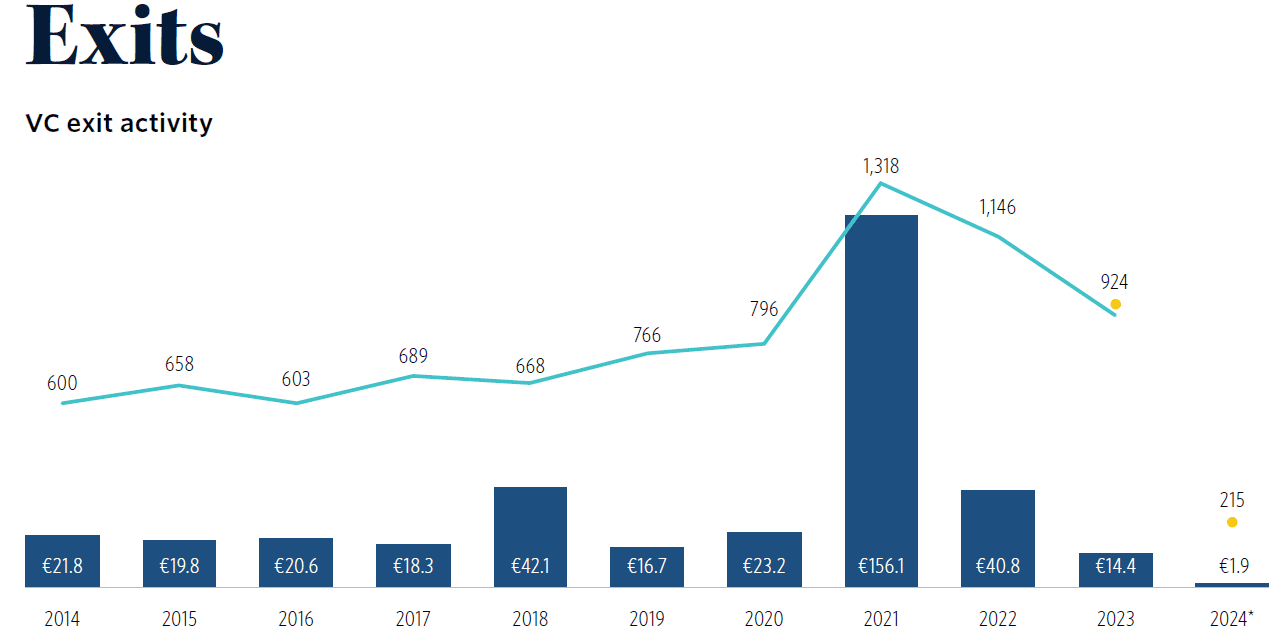

Le aspettative sulle Exit

Nel primo trimestre del 2024, l’attività di exit in Europa ha continuato a mostrare segni di debolezza, con un calo del 46.4% rispetto all’anno precedente.

La maggior parte delle Exit sono state tramite acquisizioni, mentre i mercati di quotazione pubblica sono rimasti inattivi. Questo scenario riflette una mancanza di ripresa che gli operatori di mercato speravano di vedere.

L’attività di IPO è stata molto limitata, soprattutto nel settore del venture capital, dove solo quattro aziende si sono quotate dall’inizio dell’anno.

Nonostante alcune quotazioni di successo negli Stati Uniti, come l’IPO di Reddit, l’Europa continua a mostrare un ritardo, con un mercato delle IPO che fatica a riprendersi.

La performance delle aziende nei settori biotech e pharma ha rappresentato una parte significativa del valore delle exit, dimostrando che questi settori continuano ad attrarre interesse nonostante un contesto più ampio di sfide di mercato.

Nel complesso, le aspettative sulle Exit rimangono caute, con speranze di miglioramento se il contesto economico supporta tagli dei tassi di interesse più aggressivi nel corso dell’anno.

Questo articolo ti è piaciuto e vorresti vederne degli altri? Visita il nostro blog