Pitchbook ha pubblicato un report che fotografa gli ultimi 3 mesi.

Tempo di lettura: 5 min

Vorreste approfondire i numeri del VC europeo in Q1 ’23? Tranquilli, Peekaboo lo ha tradotto e sintetizzato per voi.

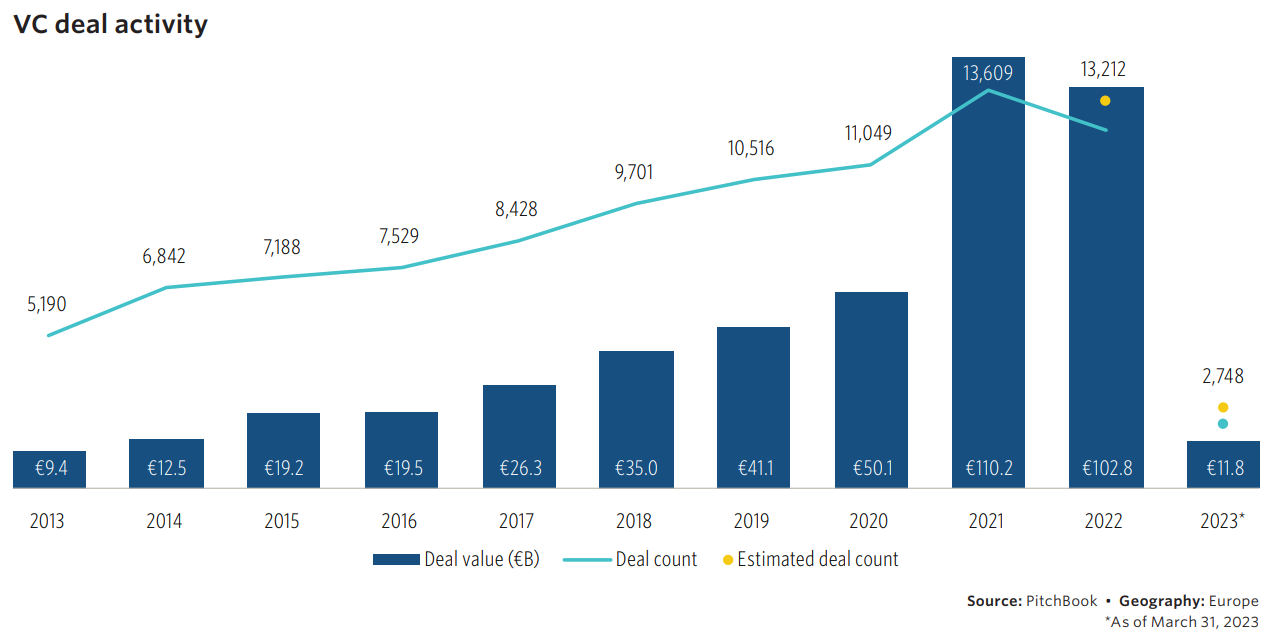

In Q1 ’23 i numeri del VC europeo non seguono lo stesso trend a cui ci siamo abituati da un paio di anni.

il valore delle operazioni di VC è sceso del 32,1% rispetto al trimestre precedente, “bloccandosi” a 11,8 miliardi di euro, mentre il numero di operazioni è diminuito del 19,2%.

Le startup europee hanno avuto difficoltà a raggiungere gli obiettivi di crescita prefissati e questo ha frenato l’iniezione di nuovi capitali.

Tra i principali motivi figurano cause esogene come l’inflazione e l’inasprimento della politica monetaria, ma anche e soprattutto le eccessive valutazioni che accompagnavano i fundraising durante il periodo pandemico (2020-2021).

Tantissime aziende hanno dovuto drasticamente rivedere il modello organizzativo, minimizzando i costi e migliorando le marginalità.

Ad esempio Payfit, software fintech che 14 mesi fa ha raccolto 254 milioni alla valutazione di 1.8 miliardi, oggi deve tagliare il 20% della forza lavoro, ed anche realtà consolidate come Spotify, Deliveroo ed Arrival si trovano costrette a comportarsi allo stesso modo.

Le tiepide previsioni di crescita ed i tagli di budget non sono però l’aspetto più preoccupante. E’ infatti la tenuta del sistema finanziario globale a casusare scetticismo tra gli adetti ai lavori.

Nel primo trimestre del 2023 sono infatti crollate tre banche importanti (SVB, Signature e Silvergate Bank) e Credite Suisse viene salvata in extremis da UBS con un’iniezione di liquidità di circa 100B.

Non è ancora chiarissimo cosa abbia portato al crollo di questi operatori ma la generosità con cui diversi istituti hanno supportato lo scaling di alcuni player fintech (il driver principale dell’attività VC in Europa) potrebbe non trovare riscontro nel prossimo futuro.

Quali siano i motivi di tali eventi non è argomento di questo post, ma la sensazione è che le recenti vicissitudini portino gli istituti finanziari ad adottare modelli e comportamenti più conservativi, con un conseguente rallentamento di tutte le aziende VC-backed ed in particolare di quelle fintech, vero driver della crescita dell’intera industry startup europea.

VOLUME E RIPARTIZIONE DEGLI INVESTIMENTI IN STARTUP EUROPEE

I capitali “late stage” rappresentano come nel 2022 la porzione più grande del valore totale dei deal, ma il numero di operazioni early-stage è cresciuto fino al 34,5% del totale in Q1 2023, superando i risultati raggiunti nell’ultimo quadriennio.

Va detto che a questo risultato storico ha contribuito in maniera determinante il round di 564 milioni di euro (tra equity e debito) chiuso recentissimamente dalla piattaforma fintech di lending Abound, a riprova che anche se l’immissione di capitali da parte degli investitori sia rallentata, le startup che dimostrano di avere potenziale di lungo termine riescono ancora a raccogliere grandi somme.

Con l’hype dei VC in calo e le difficoltà (alcune sopracitate) che persistono all’interno di industries note come i servizi finanziari ed IT, si stanno facendo largo opportunità in mercati emergenti.

Il settore energetico ad esempio, nonostante in Q1 ’23 registri ancora solo il 4,6% del totale, sta guadagnando attenzione anche e soprattutto nei mercati pubblici grazie a tante aziende che stanno portando sul mercato soluzioni tecnologiche più green e sostenibili per rispondere alle sfide ambientali del prossimo futuro.

Un esempio è la startup tedesca Enpal, produttrice di pannelli solari con un revenue model a subscription particolarmente innovativo, che lo scorso marzo ha raccolto 215 milioni di euro in equity, raggiungendo una valutazione di circa 2.2 miliardi di euro.

LE EXIT IN EUROPA

Nel primo trimestre del 2023, il dato sulle Exit delle startup in Europa è peggiorato. Non tanto in volumi, infatti le analisi riportano dati molto simili a Q4 ’22, ma in volumi: 1,6 miliardi di valore totale, -69,6% rispetto al trimestre precedente, mai così basso da Q1 ’20.

Sicuramente le condizioni non erano particolarmente favorevoli né per chi acquistava né per chi vendeva (es. valutazioni a ribasso rispetto i round precedenti), ma la sensazione è che le exit registrate nel 2021 non si ripeteranno per diversi anni.

I FUNDRAISING IN EUROPA

I fondi di Venture Capital europei hanno raccolto collettivamente più di 20B di euro negli ultimi quattro anni, ma nel 1° trimestre del 2023 sono stati raccolti solo 3,4B di euro.

Nonostante nel 2022 una serie di fattori hanno contribuito a non rendere il mercato degli investimenti particolarmente incentivante, Limited Partners di tutta Europa hanno impegnato una importante quantità di denaro nei fondi di VC.

Sebbene le cifre potrebbero dover essere riviste, poiché generalmente una volta giunto alla fine del suo ciclo di vita un fondo impiega diversi mesi per portar a termine le attività di chiusura, il primo trimestre ’23 registra il primo calo sostanziale rispetto al ritmo degli anni precedenti.

Nel 2021 e nel 2022, la differenza tra il capitale investito nelle startup e quello raccolto dai fondi VC ammontava rispettivamente a 84,2 miliardi di euro e 74,6 miliardi di euro, ma con tutta probabilità quest’anno il divario aumenterà.

La nascita di fondi molto grandi e l’avvento del capitale non tradizionale hanno aumentato vertiginosamente la disponibilità di capitali nel venture business.

Tuttavia, questo recente afflusso di liquidità a ritmi e valutazioni così elevate, ha reso le sfide di crescita delle startup ancora più ardue: se il valore della startup dopo qualche mese dalla raccolta non rispecchia la valutazione a cui è avvenuto il deal è improbabile che si riescano a raccogliere nuovi fondi.

Considerando i bassi risultati in Q1 e la crescente sensazione che i vari fundraising dovrebbero rallentare nel 2023, il rischio di una minore liquidità nel sistema nei prossimi mesi si fa sempre più reale.

Bisogna specificare che la disponibilità di capitale non è stata un problema nell’ultimo decennio, ma considerando l’attuale rendimento delle Exit i GP potrebbero faticare a generare profitti per i LP.

Per funzionare efficacemente, il VC necessita infatti di un flusso di capitale ciclico.

Anche se nuovi operatori ed investitori non tradizionali entrano aumentando il capitale a disposizione, la mancanza di rendimenti per un lungo periodo di tempo impedisce di assumere nuovi impegni.

Si crea così una situazione di stallo perché il capitale investito ristagna in aziende che non riescono ad uscire dal circolo, ed i capitali non ancora investiti non possono essere allocati perché i risultati generati non hanno rispecchiato le aspettative.

E così, anche nel prossimo futuro, i numeri del VC europeo potrebbero non essere entusiasmanti.

Questo articolo ti è piaciuto e vorresti leggerne altri? Visita il nostro blog